Pagsusuri sa Pamilihan ng mga Elemento ng Trace

Ako,Pagsusuri ng mga metal na hindi ferrous

Linggo-linggo: Buwan-buwan:

| Mga Yunit | Linggo 1 ng Enero | Linggo 2 ng Enero | Mga pagbabago linggo-linggo | Karaniwang presyo noong Disyembre | Ang karaniwang presyo hanggang 9 na araw sa Enero | Mga pagbabago sa bawat buwan | Kasalukuyang presyo noong Enero 14 | |

| Pamilihan ng mga Metal ng Shanghai # Mga ingot ng zinc | Yuan/tonelada | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolitikong tanso | Yuan/tonelada | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Mn46% mineral na manganese | Yuan/tonelada | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

| Ang presyo ng inaangkat na pinong iodine ayon sa Business Society | Yuan/tonelada | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

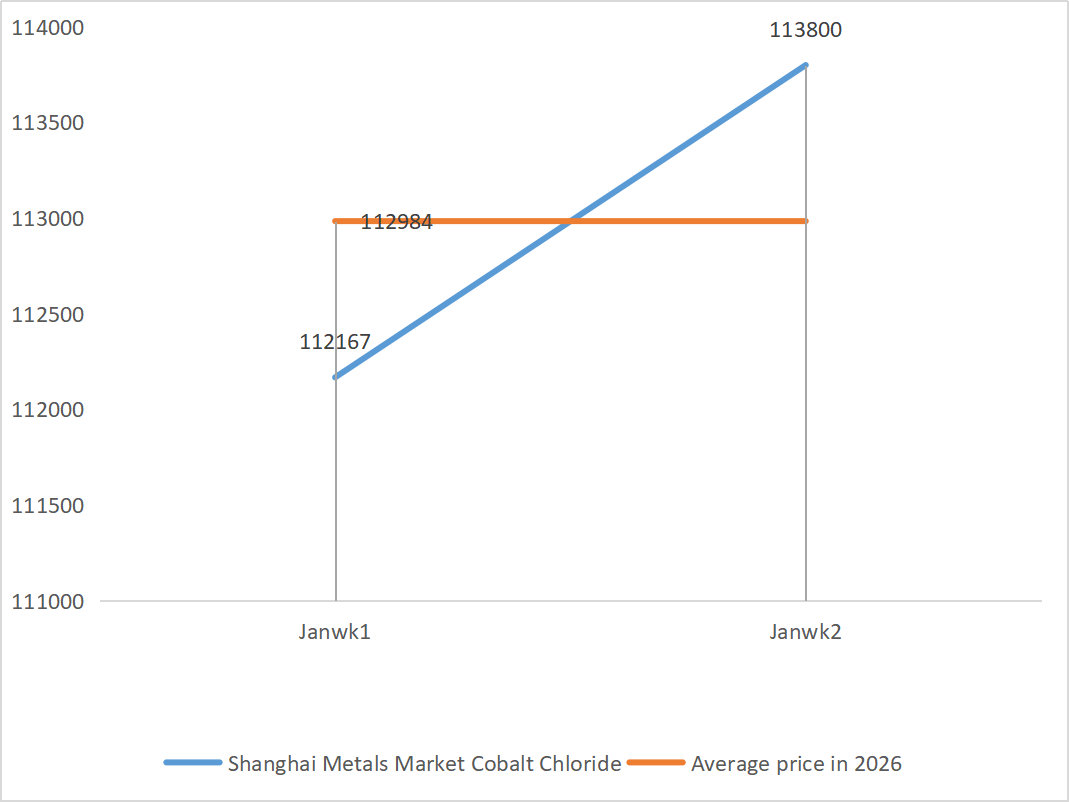

| Pamilihan ng mga Metal ng Shanghai na Cobalt Chloride (kasama≥24.2%) | Yuan/tonelada | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Pamilihan ng mga Metal sa Shanghai na Selenium Dioxide | Yuan/kilo | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| Antas ng paggamit ng kapasidad ng mga tagagawa ng titanium dioxide | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1)Sink sulpate

① Mga hilaw na materyales: Zinc hypooxide: Medyo humupa na ang sitwasyon ng kakulangan sa suplay, ngunit nananatiling matatag ang mga presyo ng mga tagagawa, at patuloy na nasa ilalim ng presyon ang gastos ng mga negosyo.

Kasaysayan ng presyo ng zinc network: Sa ngayon, kulang pa ang paborableng suporta mula sa macro. Ang pinakabagong rate ng kawalan ng trabaho sa US para sa Disyembre ay 4.4%, mas mababa kaysa sa inaasahan ng merkado na 4.5%, na lalong nagpapababa sa posibilidad na ibaba ng Fed ang mga rate sa Enero.

Sa usapin ng mga pundamental na aspeto, naibalik ang kita ng smelter dahil nananatiling mataas ang presyo ng mga by-product tulad ng sulfuric acid at mga minor metal, at inaasahang tataas ang output ng zinc smelting sa 569,400 tonelada sa Enero. Kasabay nito, nagsara na ang panahon para sa pag-export ng zinc ingot, habang nananatiling mahina ang downstream consumption. Parehong nahihirapan ang macroeconomics at fundamentals na magbigay ng epektibong suporta para sa mga presyo ng zinc. Inaasahang babalik sa humigit-kumulang 23,800 yuan kada tonelada ang average na presyo ng zinc sa susunod na linggo.

② Sulfuric acid: Matatag ang mga presyo sa merkado ngayong linggo.

Ngayong linggo, nagpatuloy ang pataas na trend sa panig ng suplay: umabot sa 79% ang operating rate ng pabrika, tumaas ng 5 porsyento mula sa nakaraang linggo; umabot sa 69% ang paggamit ng kapasidad, tumaas ng 4 na porsyento mula sa nakaraang linggo. Nanatiling malakas ang panig ng demand, kung saan naka-iskedyul ang mga order ng mga pangunahing tagagawa hanggang unang bahagi ng Pebrero. Dahil sa mataas na halaga ng mga pangunahing hilaw na materyales at masaganang nakabinbing mga order, nananatiling matatag ang kasalukuyang presyo ng zinc sulfate sa merkado. Upang maiwasan ang masikip na paghahatid bago ang Spring Festival, pinapayuhan ang mga customer na bumili at mag-stock nang maaga sa angkop na oras.

2)Manganese sulfate

① Kapos ang suplay ng manganese ore at matatag ang presyo

②Nananatiling mataas at matatag ang presyo ng sulfuric acid.

Ngayong linggo, ang operating rate ng mga prodyuser ng manganese sulfate ay 71%, bumaba ng 4% mula sa nakaraang linggo; ang capacity utilization ay 51%, bumaba ng 2% mula sa nakaraang linggo. Ang mga order ng mga pangunahing tagagawa ay naka-iskedyul hanggang sa unang sampung araw ng Pebrero. Ang gastos at demand ang bumubuo sa pangunahing suporta para sa kasalukuyang presyo, at ang direksyon ng mga presyo ng sulfuric acid ay isang mahalagang variable. Kung magpapatuloy ang pataas na trend, direktang itutulak nito ang mga presyo ng manganese sulfate sa pamamagitan ng cost transmission. Batay sa pagsusuri ng dami ng order ng enterprise at mga salik ng hilaw na materyales, inaasahang mananatiling matatag ang manganese sulfate sa maikling panahon. Pinapayuhan ang mga customer na bumili kung kinakailangan.

3)Ferrous sulfate

Sa usapin ng mga hilaw na materyales: Bilang isang by-product ng titanium dioxide, ang suplay ng ferrous sulfate ay direktang napipigilan ng pangunahing industriya. Sa kasalukuyan, ang industriya ng titanium dioxide ay nahaharap sa mataas na imbentaryo at mga benta sa labas ng panahon, at ang ilang mga tagagawa ay nagsara dahil dito, na humahantong sa sabay-sabay na pagbaba sa output ng by-product nitong ferrous sulfate. Samantala, ang matatag na demand mula sa industriya ng lithium iron phosphate ay patuloy na naglilipat ng ilang mga hilaw na materyales, na lalong nagpapatindi sa sitwasyon ng kapos na suplay ng mga produktong feed-grade ferrous sulfate.

Ngayong linggo, ang operating rate ng mga tagagawa ay 80%, tumaas ng 60% mula sa nakaraang linggo; ang paggamit ng kapasidad ay nanatili sa 23 porsyento, tumaas ng 15 porsyento mula sa nakaraang linggo, ngunit mababa pa rin ito. Karamihan sa mga pangunahing tagagawa ay nagsara na, at ang sitwasyon ng kakapusan ng suplay sa merkado ay nagpapatuloy.

Dahil sa mabagal na pagbangon ng kapasidad ng produksyon at limitadong suplay ng mga hilaw na materyales, inaasahang mananatiling mataas at matatag ang presyo ng ferrous sulfate sa katamtaman hanggang maikling panahon. Bumili at mag-stock sa tamang oras batay sa iyong sariling imbentaryo.

4)Copper sulfate/basic copper chloride

Dahil sa patuloy na pagbaba ng imbentaryo ng tanso ng LME at ang pagtaas ng premium ng tanso ng Hapon sa isang bagong pinakamataas na antas, ang pagtaas ng presyo ng tanso na dulot ng artificial intelligence at ang transisyon ng enerhiya, at ang pandaigdigang pagtaya sa pagmimina na nagpapainit sa merkado, ipinapakita ng datos ng imbentaryo ng Shanghai Futures Exchange na ang mga imbentaryo ay patuloy na naiipon at tumataas, na sumasalamin sa mahinang problema sa realidad sa domestic market. Ang industriya ay kasalukuyang nasa off-season, at ang demand ay bumaba bago ang tradisyonal na Spring Festival, ngunit pinangungunahan ng mga macro positive factor, ang mga presyo ng tanso ay tumugon lamang dito. Sa pangkalahatan, ang pagbuti sa mga inaasahan sa macro, ang muling paghubog ng mga pattern ng supply at demand, at ang mga pagbabago sa demand ng industriya ay patuloy na susuporta sa malakas na pagganap ng mga presyo ng non-ferrous metal.

Sa usapin ng mga hilaw na materyales: Ang mga tagagawa sa itaas na antas ay nagpoproseso ng mas maraming solusyon sa pag-ukit upang gawing mga intermediate na produkto tulad ng sponge copper upang mapabilis ang capital turnover, na nagreresulta sa mas makitid na proporsyon ng direktang hilaw na materyales na dumadaloy sa produksyon ng copper sulfate. Ang ganitong istrukturang tensyon ay nananatili, na nagpapanatili sa mataas na koepisyent ng pagbili ng hilaw na materyales at nagbibigay ng matibay na suporta sa gastos para sa mga presyo ng copper sulfate.

Inaasahang patuloy na magbabago ang presyo ng tanso sa mataas na antas. Sa pangkalahatan, inaasahang magbabago ang presyo ng tanso sa hanay na 101,000 hanggang 103,000 yuan kada tonelada sa susunod na linggo.

Pinapayuhan ang mga mamimili na mag-stock sa tamang panahon kapag bumabalik sa medyo mababang antas ang presyo ng tanso dahil sa sarili nilang mga imbentaryo, at bigyang-pansin ang problema ng akumulasyon ng imbentaryo na pumipigil sa pataas na trend.

5)Magnesium sulfate/magnesium oxide

Sa mga tuntunin ng mga hilaw na materyales: Sa kasalukuyan, ang sulfuric acid sa hilaga ay matatag sa mataas na antas.

Tumaas ang presyo ng magnesium oxide at magnesium sulfate. Ang epekto ng pagkontrol sa yamang magnesite, mga paghihigpit sa quota, at pagwawasto sa kapaligiran ay humantong sa maraming negosyo na nagprodyus batay sa mga benta. Nagsara ang mga negosyo ng magnesium oxide na may light-burn noong Biyernes dahil sa mga patakaran sa pagpapalit ng kapasidad at pagtaas ng presyo ng sulfuric acid, at tumaas ang presyo ng magnesium sulfate at magnesium oxide sa maikling panahon. Inirerekomenda na mag-stock nang naaangkop.

6)Kaltsyum iodate

Sa ikaapat na kwarter, kasabay ng pagbaba ng Fed sa mga interest rate at pag-angat ng halaga ng yuan, patuloy na bumaba ang exchange rate ng US dollar laban sa yuan. Sa unang sampung araw ng Enero, ang average na exchange rate ay bumaba ng 2% kumpara noong Nobyembre, at ang halaga ng imported refined iodine ay bumaba. Ngayong linggo, ang presyo ng imported refined iodine ay bumaba ng 12,000-13,000 yuan kada tonelada kumpara noong nakaraang linggo. Sa kabila ng pagbaba ng gastos sa mga hilaw na materyales, inaasahang mananatiling matatag ang presyo ng calcium iodate sa maikling panahon, na susuportahan ng demand at mga order sa peak season.

7)Sodium selenite

Sa usapin ng mga hilaw na materyales: Patuloy na tumataas ang mga presyo ng mga non-ferrous metal. Ang pangkalahatang merkado para sa krudong selenium at selenium dioxide ay lumiliit sa dami ngunit matatag sa presyo. Maingat ang pag-iimbak bago ang holiday. Mas malakas ang suporta mula sa mataas na demand kaysa sa mga tradisyunal na larangan. Ang espekulasyon ng kapital ay humahantong sa kakulangan ng mga hilaw na materyales dahil sa hindi pagpapadala ng krudong selenium at selenium dioxide sa mga susunod na panahon. Mababa ang imbentaryo ng mga tagagawa at tumataas ang presyo. Bumili kapag may demand.

8)Kobalt klorido

Patuloy na tumaas ang sentro ng presyo ng cobalt sulfate sa lungsod, ngunit bahagyang mabagal ang kabuuang dami ng transaksyon. Sa panig ng suplay, kapos ang mga smelter sa mga hilaw na materyales at patuloy na tumataas ang mga presyo. Mas aktibo ang kapaligiran ng kalakalan sa merkado ng cobalt chloride kaysa bago ang holiday. Ang patuloy na pagbili ng mga nangungunang kumpanya ay maaaring magbigay ng karagdagang pataas na momentum para sa mga presyo ng cobalt chloride. Subaybayan ang mga pagbabago sa merkado at mag-stock nang naaangkop.

9)Mga asin na kobalt/potassium chloride/potassium carbonate/calcium formate/iodide

- Mga asin na kobalt: Nanatiling matatag ang merkado ng mga asin na kobalt sa pangkalahatan, sinusuportahan ng mahigpit na suplay ng hilaw na materyales, pagtaas ng mga gastos, at malakas na demand sa ibaba ng agos. Sa maikling panahon, ang mga pagbabago-bago ng presyo ay magiging limitado dahil sa likididad at ritmo ng demand sa katapusan ng taon, ngunit sa katamtaman hanggang mahabang panahon, dahil sa paglago ng demand para sa bagong enerhiya at pagpapatuloy ng mga limitasyon sa supply, ang mga presyo ng asin na kobalt ay mayroon pa ring potensyal na tumaas.

2. Potassium chloride: Matatag ang presyo ng potassium, ngunit hindi malakas ang demand at kakaunti ang mga transaksyon. Malaki ang dami ng inaangkat at hindi gaanong tumaas ang stock sa daungan kamakailan. Ang katatagan ng presyo kamakailan ay nauugnay sa inspeksyon ng mga reserba ng estado. Ang mga kalakal ay maaaring ilabas pagkatapos ng Bagong Taon. Bumili ayon sa demand sa malapit na hinaharap.

3. Ang pagkakapantay-pantay sa suplay at demand sa merkado ng formic acid ay nananatiling hindi nagbabago, at mayroong malaking presyon na tunawin ang imbentaryo. Ang downstream demand ay malamang na hindi magpapakita ng malaking pagbuti sa maikling panahon. Sa maikling panahon, ang mga presyo ay pangunahing pabago-bago at mahina pa rin, at ang demand para sa calcium formate ay karaniwan. Inirerekomenda na bigyang-pansin ang merkado ng formic acid at bumili kung kinakailangan.

4. Nanatiling matatag ang presyo ng iodide ngayong linggo kumpara noong nakaraang linggo.

Oras ng pag-post: Enero 14, 2026